Hoje concedi uma entrevista na qual me perguntaram sobre a possível recapitalização de empresas brasileiras pelo Tesouro Federal, algo que pode acabar acontecendo e é resultado direto das horrorosas políticas públicas microeconômicas dos últimos anos. Talvez o melhor fosse tirar do setor público o ônus de gerenciar essas empresas (Correios, Eletrobras, Petrobras, Banco do Brasil e Caixa), mas não vou entrar nessa discussão. Quero mesmo é mostrar como o ano de 2019 é crucial para a história da Petrobras. Já escrevi que seria melhor que não tivéssemos descoberto o Pré-Sal, mas agora explorá-lo direito é a única esperança para a sobrevivência da companhia.

O caso da Petrobras é bem interessante, pois a megalomania dos últimos governos, e da empresa, gerou um plano de investimentos inexequível. Se somarmos a incompetência gerencial (mas não operacional), corrupção, congelamento do preço da gasolina e queda no preço do barril de petróleo, chegamos a situação atual da empresa, sem fluxo de caixa para cumprir todas as suas obrigações no médio prazo, a não ser que algo mude.

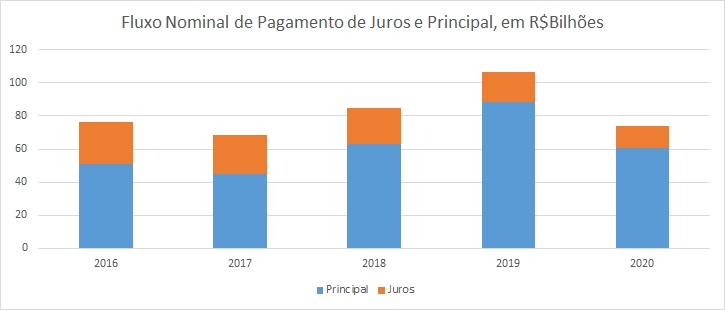

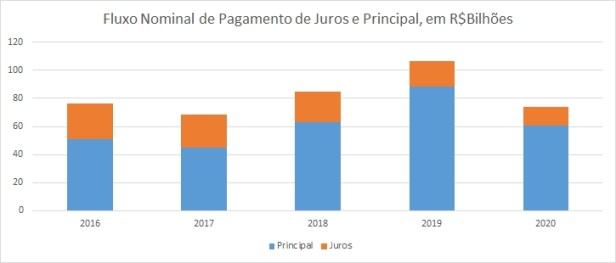

Notícias de jornal adoram focar o aumento do endividamento da empresa, que no terceiro trimestre de 2015 passou de meio trilhão de reais. Entretanto, em finanças o tamanho da dívida não importa, e sim se a empresa é capaz de pagar. Não obstante o fato de que a empresa já apresenta problemas de caixa, o grande teste para a sobrevivência da empresa está mesmo em 2019, e não nos dois próximos anos. Ela já poderia ser recapitalizada hoje, se o Tesouro tivesse algum dinheiro, mas pode ser que isso seja inevitável no primeiro ano do próximo governo, se a sociedade quiser que a empresa se mantenha no controle do Estado. A razão para o ano de 2019 ser crítico para a empresa está nos desembolsos programados para o pagamento do principal e juros da dívida.

Como podemos ver no gráfico, em 2019 o fluxo de pagamentos de juros e amortizações relativos a dívidas já contratadas, é de R$106,5 bilhões de reais. Ou seja, a empresa teria que gerar esse valor de lucro operacional, após impostos, para poder sobreviver sem ficar inadimplente, a não ser que ela rolasse a dívida, aumentando ainda mais o endividamento. A medida mais ampla de geração de caixa da empresa, o EBIDTA, foi de R$73,9 bilhões em 2015, mas a empresa fez investimentos de R$76,3 bilhões. Ou seja, a não ser que o EBIDTA aumente significativamente e as necessidades de investimento diminuam, o endividamento tende a aumentar, pressionando ainda mais os custos de rolar a dívida (taxa de juros) da empresa. Esses custos já tem aumentado, reflexo da deterioração das contas da empresa.

50% da dívida da empresa é prefixada, mas a outra metade varia de acordo com diferentes indicadores. O lado bom é que da metade que varia, a maior parte está indexada a LIBOR, taxa de juros do mercado interbancário europeu e que se mantém baixa desde a crise de 2008. Ainda assim, os custos de rolagem da dívida aumentaram de 2014 para 2015, custando à empresa, no ano passado, cerca de 6,3% ao ano, ou R$30 bilhões de reais. Ou seja, somente o valor de juros das dívidas já contratadas em 2015 consumiram 40% do EBITDA da empresa. Essa relação deve aumentar e atingir seu ápice em 2019, sendo ainda mais pressionada se os custos financeiros da empresa aumentarem, algo quase certo pela sua frágil situação de caixa e a possibilidade de aumento de juros na taxa básica nos Estados Unidos. O aumento no prazo da dívida já é reflexo da gestão do caixa da empresa, buscando alongar o máximo possível os fluxos de pagamentos, para tentar amenizar o tsunami de vencimentos daqui a três anos. A situação da empresa, hoje, já é de gestão pela sobrevivência, algo que vai ficar cada vez mais crítico nos próximos anos. Sem contar a recapitalização, que traria dois grandes custos à sociedade brasileira: o direto, relacionado ao aumento do endividamento público; e o indireto, que diminuiria os incentivos à gestão eficiente da empresa – não há outra forma de saída dessa crise que não passe por:

1 – Foco na gestão operacional da empresa;

2 – Redução no tamanho do grupo. Há 4 anos, o grupo tinha sob seu guarda-chuva quase 300 empresas (embora muitas não operacionais). O grupo Petrobras tem que diminuir fortemente de tamanho, via venda de ativos e redução do número de funcionários (ambos já em curso, mas ainda tímidos). O valor de venda não importa tanto nesse momento, e sim tirar da empresa a necessidade de investimento em recursos financeiros e gerenciais em negócios que não sejam de exploração e produção;

3 – Desinternacionalização. A empresa achava que ia competir com Exxon e Shell como uma das maiores 5 empresas de Energia (com foco em Petróleo) no mundo em 2030, algo que foi formalizado no plano estratégico da empresa. Era uma piada. A empresa, agora, deve se comparar com outras empresas nacionais de petróleo e buscar a sobrevivência via gestão operacional e foco na produção local, esquecendo a megalomania dos anos anteriores e vendendo todas (ou quase todas) suas participações em campos internacionais.

4 – Gestão Financeira. A Petrobras deve continuar tentando alongar o prazo da sua dívida e diminuir os pagamentos a serem feitos no curto prazo. Essa é uma crise que terá ainda muitas repercussões sobre o caixa da empresa.

Não há segredo. A empresa arriscou um plano de investimentos gigantesco para tentar ser uma das maiores empresas do mundo. Por diversas razões, não conseguiu. Melhor ser uma empresa mais enxuta e focada no que realmente gera caixa, do que seguir os passos da OGX, e desaparecer.

Caro Rodrigo.

Excelente análise econômica e financeira da Petrobras. À ausência de gestão e de outros fatores que são de conhecimento público fizeram com que chegássemos a este ponto.

Ressalto ainda que a análise em questão é de grande valia para os gestores de empresas privadas de médio porte, pois, a situação da Petrobras é semelhante à que estamos vivenciando no Brasil.

LikeLike