O artigo foi atualizado, com uma versão bem mais completa publicada em fevereiro de 2018. O original segue abaixo.

Existe uma clara relação entre desenvolvimento do sistema financeiro, com boas condições de crédito, e bem-estar social. No Brasil, contudo, ainda vivemos uma situação em que tanto consumidores quanto a maioria das empresas pagam um custo absurdo por empréstimos, com uma exceção, os créditos subsidiados (educacional e imobiliário no caso das famílias e via BNDES no caso das empresas). É fundamental que as taxas de juros cheguem a níveis razoáveis para destravar o crescimento e criação de mais pequenas empresas, além de permitir planejamento de longo prazo para todos os agentes econômicos, inclusive as famílias brasileiras.[1]

As taxas de juros no Brasil são realmente altas e praticamente as maiores do mundo. E não existe um só culpado, com o Banco Central, normas jurídicas, Tesouro Nacional e o comportamento dos bancos comerciais sendo responsáveis por uma situação peculiar – o único país de renda média com juros estratosféricos. Dois dados podem mostrar isso: o primeiro é a taxa de juros reais paga pelos devedores privados (normalmente aqui não entram as gigantescas taxas de cartões de crédito ou do cheque especial) e o segundo, o spread entre os juros pagos pelos agentes privados e os da dívida pública (geralmente, os títulos considerados sem risco dentro da economia nacional). Em ambos os casos, o Brasil é o país de classe média com maior juros do mundo, só perdendo para alguns países pobres africanos.

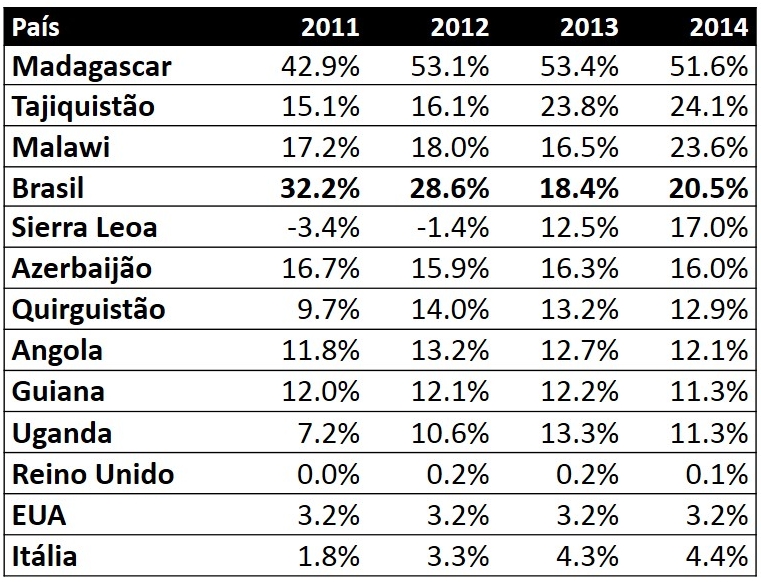

A tabela acima mostra a taxa de juros real, descontada a inflação, dos dez países com maiores juros reais, além dos outros países dos BRICS. É importante notar que estou extrapolando uma análise baseada em taxas que não são exatamente comparáveis, porque os termos e condições dos empréstimos podem variar, entre os países. Ainda assim, a nossa percepção de que no Brasil os juros são absurdos parece ser corroborada quando comparamos o Brasil com o resto do mundo. Podemos ver que aqui os juros reais são realmente muito altos, somente comparáveis aos de países muito pobres, e estão muito acima dos outros BRICS. Um argumento comum é de que isso é resultado da SELIC ser muito alta e, portanto, culpa do setor público, que, ao pagar caro pela rolagem da dívida pública, torna todos os juros da economia elevados. A tabela abaixo mostra o spread bancário em cima da dívida pública, ou seja, a diferença entre os juros pagos pelos agentes privados e o setor público – no caso brasileiro, a diferença entre os juros pagos pelas empresas (e alguns tipos de consumidores) e a SELIC. Também coloquei, além dos dez países com maiores juros bancários, alguns países desenvolvidos, como forma de comparação.

Mais uma vez, podemos ver claramente que não existe outro país com o tamanho do Brasil na lista, sendo que os spreads brasileiros são 16% maiores, em termos reais, que os da Itália e incomparáveis com os baixos spreads em outros países desenvolvidos. Apesar disso, nos últimos anos a relação entre dívida e PIB para os agentes privados aumentou, como podemos ver no gráfico abaixo.

Ainda assim, os agentes brasileiros, no agregado, são pouco endividados. O maior aumento, nesse gráfico, veio de créditos subsidiados. O que é um resultado óbvio, já que temos uma das maiores taxas de juros do mundo, mas não explica a grande questão, que é: porque as taxas aqui são tão altas?

As razões dos juros estratosféricos no Brasil.

Os juros são altos no Brasil por causa de uma combinação de decisões do Banco Central, direcionamento de crédito, comportamento colusivo dos bancos, ineficiência jurídica e escolhas sociais.

Em relação ao Banco Central, desde a crise bancária dos anos 90 a principal preocupação da instituição é com a solidez do sistema bancário. E quanto digo solidez, eu realmente quero dizer solidez – o Banco Central regula de forma ferrenha o sistema financeiro para não deixar que qualquer início de crise se espalhe pelo sistema. É por isso que a crise financeira de 2008 não contaminou o sistema financeiro local e porque, diferente de outros lugares do mundo, como Itália e Grécia, não precisamos nem pensar em reativar algo como o PROER ou mecanismos de socorro aos bancos. O sistema bancário brasileiro é sólido e está preparado para sobreviver a muitas crises, inclusive o aumento brutal da inadimplência causado pela recente crise econômica. Mas isso tem um imenso custo social: os bancos comerciais tem muito pouco poder discricionário sobre a principal fonte de recursos para empréstimos, os depósitos à vista. Em qualquer aula de macroeconomia se aprende sobre o multiplicador monetário, que é o processo pelo qual os bancos comerciais criam crédito (e moeda) em uma economia: os bancos usam o dinheiro dos depositantes para emprestar a empresas e consumidores. Esse dinheiro volta ao sistema financeiro, que torna a emprestá-lo, em um ciclo no qual o depósito inicial se multiplica na economia. Para que os bancos não se alavancam muito e possam quebrar, iniciando uma crise financeira, em qualquer país há mecanismos que resguardam o sistema financeiro, principalmente através do recolhimento de reservas compulsórias. Nesse caso, um banco não pode emprestar todos os recursos dos depósitos à vista, recolhendo parte desses recursos junto ao Banco Central, sem serem remunerados. No mundo, a média das reservas compulsórias fica entre 10 a 20%, enquanto no Brasil esse total é de 45% dos depósitos à vista. Qualquer deficiência diária deve ser paga ao Banco Central com uma taxa de juros iguais à SELIC mais 4% ao ano. Para contas de poupança, essas reservas são de 24,5%, enquanto nos recursos à prazo, 25%. Ou seja, no Brasil cobramos muito mais reservas dos bancos para recursos à prazo do que no mundo, para recursos à vista! O resultado é um sistema super sólido, mas que limita os recursos a serem emprestados, encarecendo-os.

Além disso, no Brasil escolhemos direcionar grande parte dos recursos dos bancos para subsidiar diversos tipos de consumidores. Por exemplo, 65% dos recursos da poupança são alocados a empréstimos imobiliários, sendo 80% desse montante nas regras do SFH e os outros 20% a taxas de mercado. Essas distorções fazem, por exemplo, que muitas vezes bancos comerciais aloquem quase automaticamente recursos de depósitos à vista como à prazo, pagando aos correntistas uma remuneração por isso. Ou seja, o nível de distorção é de tal monta que os bancos comerciais voluntariamente pagam aos correntistas que mantém elevados montantes em depósitos à vista, somente porque as alíquotas de reservas obrigatórias de depósitos à vista (45%) são bem maiores que os de depósitos à prazo (25%).

O mercado bancário não é somente muito concentrado, mas tem ficado cada vez mais concentrado ao longo dos anos. Em 1995, os 10 maiores bancos comerciais brasileiros detinham 71% dos ativos totais do mercado, enquanto atualmente essa figura é de mais de 90%. Concentração normalmente leva à oligopolização e, portanto, colusão entre os agentes, que aumenta preços e diminui a eficiência da competição. No caso do setor bancário, contudo, somente a concentração não explica o comportamento colusivo e, portanto, os altos preços cobrados pelos bancos. É também relevante saber se o mercado é contestável, ou seja, se há possibilidade de entrada de novos concorrentes, para determinar o grau de eficiência do setor. No caso brasileiro, o mercado é concentrado e a entrada basicamente impossível, pois a regulação é de tal forma a prover segurança acima de tudo, diminuindo a competição e elevando a taxa de juros para todos os agentes econômicos, tanto públicos como privados. Os bancos comerciais brasileiros se aproveitam da falta de contestabilidade do mercado para extrair dos consumidores um dos maiores spreads do mundo.

Sobre as escolhas sociais, no Brasil temos um tratamento completamente diferente, sobre os devedores, do que no resto do mundo. A legislação não permita a criação de um cadastro negativo permanente, e as punições aos devedores (como o nome no SPC, por exemplo) são extremamente brandas. Mesmo a criação de um cadastro positivo, com histórico de bom pagador, não vingou no Brasil. Com isso, os bancos não conseguem diferenciar, temporalmente, os prospectos de potenciais bons e maus pagadores. Os riscos são maiores e, assim, a taxa de juros sobe para todos. Como exemplo de outro arranjo institucional, nos EUA, um país extremamente puritano, o escore de crédito acompanha o indivíduo durante toda a sua vida e, portanto, um histórico de pagamentos em dia leva a menor taxa de juros, enquanto calotes (especialmente sucessivos) encarecem o crédito dos indivíduos por toda a sua vida. Isso limita o risco moral dos consumidores, ou seja, o incentivo ao calote pela baixa punição a ele. Claro que o sistema americano também tem suas deficiências, punindo por tempo demais problemas que podem ser temporários, mas os juros são muito menores que os brasileiros também porque, diferente daqui, um calote acompanha o indivíduo por muito mais tempo. Há outros fatores de escolhas sociais que são diferentes no Brasil, como a inviolabilidade do bem de família, que não pode ser penhorado, ou o fato de que não se pode descontar do salário valores referentes a dívidas bancárias. Por último, a ineficiência jurídica, em termos de tempo, insegurança jurídica e visão favorável aos consumidores limitam a cobrança de dívidas bancárias, encarecendo, previamente, o preço (juros) das mesmas.

Ou seja, como os bancos somente dispõe de poucos recursos livres para empréstimos, tem proteção regulatória contra a concorrência, não podem discriminar pessoas através de escores de crédito de longo prazo (risco moral), e não conseguem recuperar parte significativa da inadimplência, os valores a serem emprestados se tornam muito caros. As absurdas taxas de juros no Brasil são, então, resultados da combinação de todos esses fatores. Por um lado, temos um sistema financeiro seguro, mas por outro lado, pouco inovador e muito caro. Queremos mudar isso? Analisando os custos e benefícios do desenho institucional brasileiro, podemos sim ter juros bem mais baixos, mas isso não viria de graça.

Reforma Bancária e Juros no Brasil.

Alguns pontos precisam ser modificados para que os juros caiam e essa é a ordem que deveria ser seguida, para garantir que o comportamento colusivo das empresas não limite a queda dos juros:

1 – Maior competição bancária, através da abertura à existência de muito mais bancos comerciais. Não precisamos chegar ao modelo fragmentados dos EUA, com dezenas de milhares de pequenos bancos, mas com muito maior possibilidade de crises financeiras. Contudo, a nossa concentração bancária limita inovação e reduz incentivos à competição entre, principalmente, os grandes bancos.

2 – Mudanças legais sobre os consumidores: precisamos aumentar as punições aos devedores e criar mecanismos de cadastro positivo para que as taxas de juros possam cair fortemente para as empresas e consumidores que são “responsáveis”. Não acho que permitir o desconto dos salários seja necessário, por exemplo, mas com certeza precisamos limitar o risco moral associado ao tratamento brando para os devedores.

3 – Marco regulatório sobre relações de consumo bancário. Todos os agentes econômicos estão sujeitos à ineficiência jurídica no Brasil, mas quanto maiores as garantias a resoluções rápidas e estáveis sobre as relações entre consumidores e bancos comerciais, menor a taxa de juros. Um exemplo está no empréstimo à compra de automóveis. Como a garantia do empréstimo é o próprio veículo e a retomada do mesmo é conseguida de forma rápida, com muito mais empresas disputando esse mercado (já que cada montadora tem um braço financeiro para isso), os juros são muito menores do que a média dos outros empréstimos e temos, diferentemente das outras modalidades de empréstimo a famílias ou pequenas empresas, um mercado competitivo com taxas razoáveis.

O Banco Central brasileiro é extremamente competente em garantir a segurança do sistema financeiro brasileiro. Contudo, exagera na busca de segurança vis à vis competição. Essas reformas equilibrariam essa relação, de forma a permitir a queda dos juros sem criar riscos à estabilidade do sistema financeiro nacional.

[1] Escrevi um texto técnico sobre a evolução do sistema financeiro brasileiro com Ernani Torres e Luiz Macahyba. Vale a leitura para aqueles que querem saber mais sobre como o Banco Central brasileiro estabeleceu os trade-offs entre solidez e eficiência do sistema financeiro nacional.

Desculpe, mas discordo em muitos pontos do texto apresentado. Conforme as próprias regras do BACEN, cada cliente possui sim um escore de crédito que leva em consideração o histórico de pagamento, a capacidade de geração de recursos, entre outros, para precificação de operações/empréstimos contratados pelo cliente. Esse escore é determinado pelo Banco Central, mas a metodologia de cálculo é determinada por cada Instituição Financeira (IF), o que leva a ajustes de risco e preço de acordo com a avaliação que a IF tem do seu cliente.

O maior problema da precificação de juros para o setor privado brasileiro e que também serve de barreira de entrada para novas IF é a incerteza jurídica. Como um banco vai emprestar dinheiro sem levar em consideração a possibilidade de, através de uma ação judicial, não vir a receber o valor acordado e corrigido e ainda ser obrigado a ressarcir o cliente por danos morais? O risco é tão real que força as IF a terem uma precificação que leve isso em conta, bem como uma provisão sobre perdas cada vez maior. E contabilmente, quanto maior a previsão sobre perdas, menor o resultado da IF.

Acho que há sim um problema de taxas extremamente elevadas quando falamos de incentivos ao crescimento econômico, visto que empresas maiores tem acesso a financiamentos mais baratos devido ao seu porte e capacidade de geração de caixa. Há, com isso, um problema de análise de risco, que não permite avaliar, de maneira clara a capacidade de cada indivíduo de honrar com seus compromissos e que leve em consideração o crescimento sustentável da empresa.

Gostaria de reforçar ainda, caso não tenha ficado claro, que a lente deve ser colocada sobre os indivíduos jurídicas, geradores de de renda e emprego.

Fico a disposição para maiores detalhes sobre minhas idéias e para o debate.

Rafael Collaço

LikeLike

Caro Rafael,

É ótimo ter outras opiniões. Se eu estiver errado em algum ponto, vou com certeza corrigir. Não conhecia esse escore que você menciona. Ele faz parte do cadastro positivo ou negativo? Que eu saiba, não podemos no Brasil ter cadastro negativo de longo prazo. Me corrija se eu estiver errado. Em relação ao crescimento econômico: estrangulamos as pequenas e médias empresas por causa do que você falou e porque os mecanismos indiretos do BNDES não conseguem chegar a elas. Não temos mercado privado de longo prazo e somente as grandes tem acesso a esse tipo de crédito. Sobre seu outro ponto, em relação à insegurança jurídica, ele está no texto. Não tenho dúvidas de que mudar isso é fundamental para que os juros caiam.

LikeLike

Você está se referindo ao SCR em relação ao escore de crédito do BACEN? Se for, o sistema não funciona muito bem, pois precisa de ordem expressa do cliente e, portanto, não tem as características de discriminar preços que os escores de outros países tem.

LikeLike

Devemos aguardar melhorias.

a tecnologia avança muito rapido.

tem que se rever as leis. simprificando o financiamento para o empeenderdor focodo e fiel nos seus negocios e emprestimos.

Que busca o seu crescimento da renda sua empresa, pais finaceiramente.

JANDIRA DE SOUZA.

LikeLike

Estamos a espera de dias melhores .E de um país com juros simplificados,onde a igualdade reine,desde um microempreendedor até um empreendedor de sucesso terão oportunidades iguais para alavancarem seus negócios…

LikeLike